■ 短期的なマイナス要因

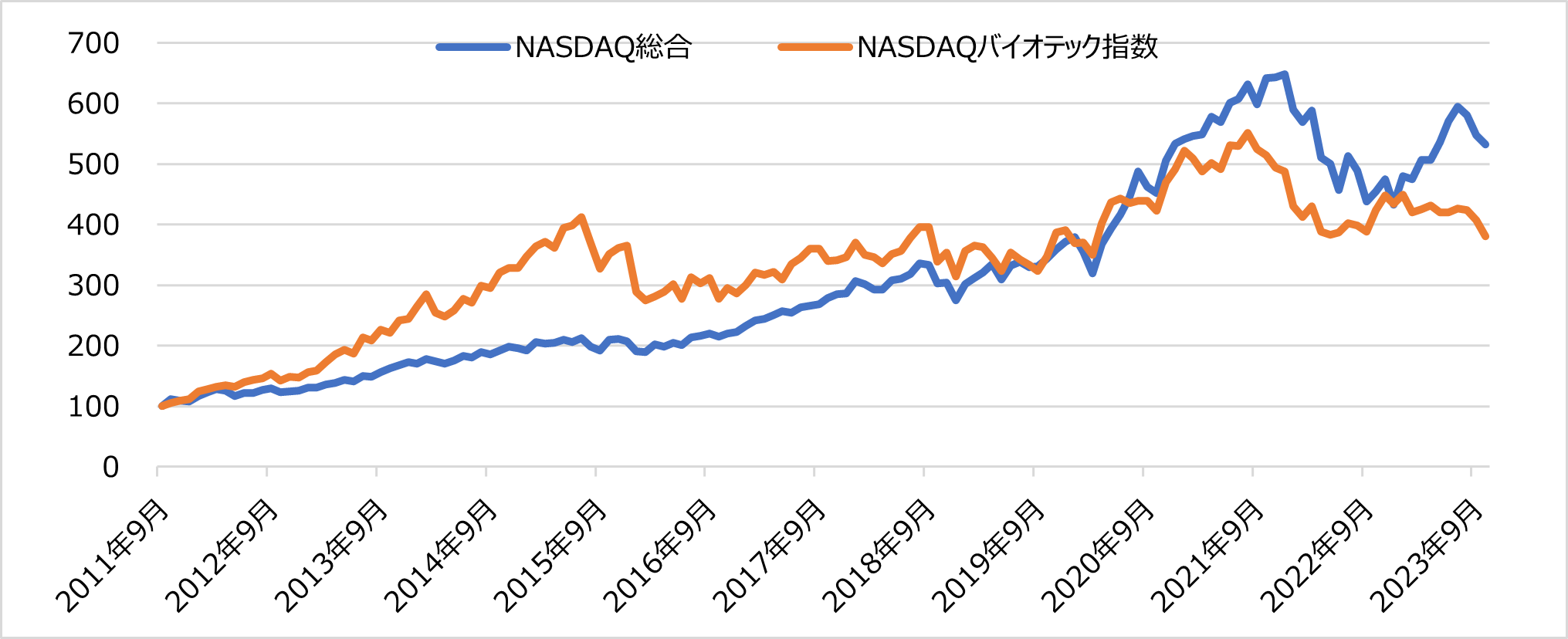

バイオ医薬セクター株式の代表指標であるNasdaq Biotechnology Index(NBI)は10月末までの1か月間に6.6%下落し、Nasdaq指数(同2.8%下落)をアンダーパフォームした。

市場の投資意欲が“やせ薬銘柄”に集中したこと、投資資金が向かわない状況下で物足りない臨床試験結果を発表した中小型銘柄の下落が強烈であったことがその背景にあると考えられる。

やせ薬銘柄では、肥満症治療薬「マンジャロ」が平均26%の体重減少効果を治験で7月に示したイーライリリーと、同じ作用機序の「ウゴービ」を有するノボノルディスクとの人気2銘柄がNBI指数に含まれていないからである。

また、物足りない臨床試験結果を発表した中小型銘柄については、筋ジストロフィー遺伝子治療のサレプタが同44%、潰瘍性大腸炎治験薬のベンティクスが同58%下落した。

他にも、次のような短期的な要因が影響したとみられる。

○ 新型コロナ禍で活躍した銘柄からの資金流出があった(モデルナが同26%下落)。

○ 米国長期金利が上昇した(キャッシュフローの確立した大手バイオ株にとって理論株価の下げ要因)。

○ 反トラスト法規制当局によるM&Aへの態度厳格化が業界への期待値をいくぶん萎ませている(3月に発表されたファイザーによるシージェン買収が未実現であるなど)。

○ 四半期決算発表の本格化前で発行体からのポジティブな情報開示が限られていた。(裏面に続く)

NASDAQ総合指数、NASDAQバイオテック指数の推移(2011年9月~2023年10月)

※2011年9月末を100として指数化(米ドル換算)

出所:Bloombergのデータを基にキャピタル アセットマネジメントが作成

■ バイオ医薬セクター株式の魅力の高まりは大きい

しかしながら、バイオ医薬セクター株式の魅力が長期的に強まっていく傾向には変わりがないと考える。

バイオ医薬セクターの魅力は、以下のように整理されよう。

○ 諸々の技術革新が発展途上・実用化途上にあること(分子標的の拡がり、ゲノム編集、核酸医薬、遺伝子治療、がんや感染症へのワクチン、薬物送達技術、タンパク質分解誘導…)。

○ 高齢化や新興国の人口増と経済水準向上に伴う人々のニーズ(病気を治療したい、健康増進したい)の高まりが継続すること、新たな基盤技術がそのニーズを満たしながら巨額市場を創出していくこと。

○ 低分子医薬品に比べて寿命が長いこと(特許切れによるダメージが限定的)。

○ 「特許の崖(薬の特許切れによる収益激減のこと)」を控えた大手企業側による(魅力的な新薬や技術プラットフォームを有する)企業や新薬への買収・獲得ニーズが根強いこと(第一三共のバイオ医薬候補3品に係る米メルクとの巨額提携が10月の事例)。

これらは、今後長期にわたって示現すると考えられる。

■ バイオ医薬セクターへの考え

バイオ医薬セクターにおいては、個別あるいは短期的には予期せぬ変動に見舞われることがあるかもしれない。昨今では、新型コロナ関連からやせ薬関連2社への人気シフト、臨床試験結果による明暗などである。にもかかわらず、セクター全体では、病気を治療したい、健康増進したいという人々の飽くなき欲求が続く限り、成功した企業が企業価値を膨らませ、セクターのパフォーマンスを長期的に牽引していくであろう。その長期的な魅力と有望性は揺らいでいないとみている。