フィリピンは、物価上昇への予防的対応として政策金利の引き上げに転じ、通貨面で投資家からの信頼感を得つつ、外国出資制限のさらなる緩和に動いた。当社では、中長期的に外国からの直接投資の増加や技術ノウハウの導入を促し、ひいては産業活性化や雇用創出に結びつくものと期待している。

2026年4月23日、フィリピン中央銀行(BSP)は政策金利を0.25%引き上げ、4.5%とした。今回の利上げは2年半ぶりで、2024年8月から続いた金融緩和サイクルは終了したこととなる。BSPでは、2026年通年のインフレ率を平均6.3%、2027年を4.3%と予測しており、いずれも目標上限の4%を上回る見通しだ。純エネルギー輸入国であるフィリピンは、燃料価格の上昇が輸送・食料・生活必需品のコストを押し上げており、足元のインフレ圧力にさらされている。BSPは今回の利上げについて、インフレ期待を安定させ、深刻な影響を防ぐための「予防的かつ時宜を得た」措置であると説明した。

BSPのレモロナ総裁は「高い警戒水準を維持し、必要な回数だけ利上げを行う」と言及した。4月の政策決定会合では0.5%の引き上げも議論されたが見送られた。しかし、原油価格の高止まりが続く場合には、より大幅な利上げに踏み切る可能性も示唆している。主要な調査機関の間では、2026年末の政策金利について4.5%(据え置き)から5.0%(0.5%追加利上げ)まで、見解が分かれている状況だ。

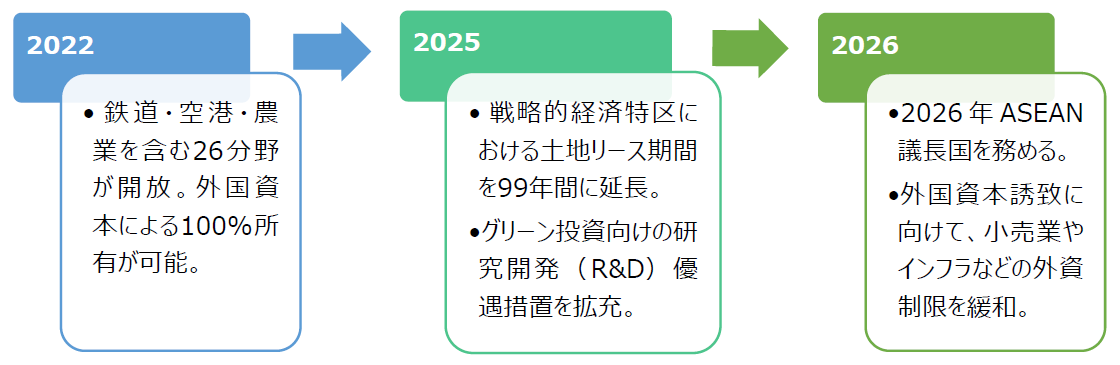

世界経済が変動局面にある中、5月1日に発効した「ネガティブリスト」(外資投資規制リスト)の改定は、フィリピン経済成長の起爆剤になる可能性がある。

ネガティブリストの改定は2022年以来となる。具体的には、4月までは払込資本金が2,500万ペソ(約6,500万円)未満の小売企業への出資は禁止されていたが、今後は最大40%までの外資出資が認められる(支配権はフィリピン国民が保持)。また、外資による特定のインフラ企業への出資比率上限も40%から75%へと引き上げられた。無線通信ネットワーク事業に関しては、相手国との相互関係を条件に、外資100%による出資の扉も開かれる。さらに、防衛装備品の開発製造業者についても、最大40%の外国出資が認められることとなった。

こうした投資環境の開放は、以下の3つの相乗効果をもたらすことが期待される:

① インフラ・再生可能エネルギー・デジタルサービス分野への新たな資本流入により、エネルギー輸入依存という構造的課題の解決が見込まれる。

② 多国籍企業からの技術・経営ノウハウの導入により、国内企業の能力向上が見込まれる。

③ 質の高い雇用創出と製造業セクターの収益回復を促進する。特に、多くのグローバルメーカーが進めるサプライチェーンの分散化において、フィリピンが新たな拠点として浮上している点に注目できる。

BSPによる利上げは、短期的には中東情勢や燃料価格高騰が続く中で、企業成長や家計の購買力を圧迫する懸念がある。しかし、中長期的には投資家の信頼を高めて通貨ペソを下支えし、国家経済の安定基盤を築くことにつながるだろう。エネルギー・インフレという局面が過ぎ去れば、魅力的なバリュエーション(フィリピン総合指数の2026年Bloombergコンセンサス予想PERは8.77倍<4月30日時点>)、優遇税制や出資制限の緩和などの広範な投資誘致改革、そして「若さ・英語力・高いホスピタリティ」というフィリピン固有の優位性により、フィリピンは新興国の中でも有望な投資先になり得るだろう。